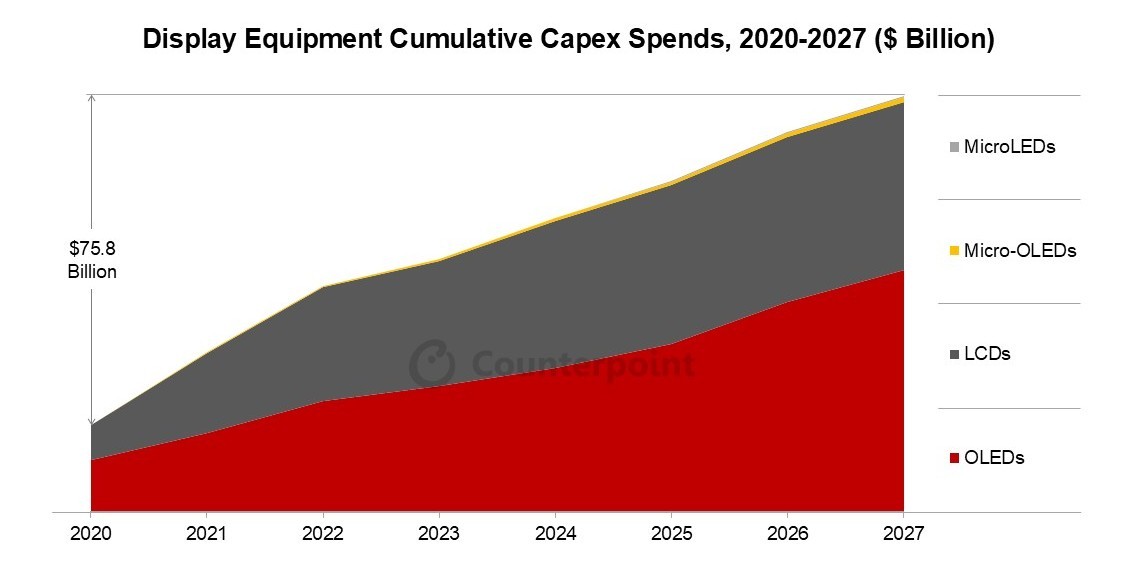

跟着IT、轿车和手机职业对OLED和LCD闪现屏需求的增加,以及XR(AR/VR/MR)等新式职业的兴起,闪现器制造商正在加大设备本钱开销。依据Counterpoint的最新季度陈述,2020-2027年期间全球闪现设备开销估计累计将到达758亿美元。

推进这些严重本钱开销的首要技能是OLED,其次是LCD和Micro-OLED。2025年,OLED相关设备开销估计同比增加31%,而LCD开销估计同比下降45%。2025年至2027年期间,OLED估计将占总投资的80%,首要受新一代8.7代IT OLED和6代技能驱动,而LCD的比例估计将下滑至仅17%。

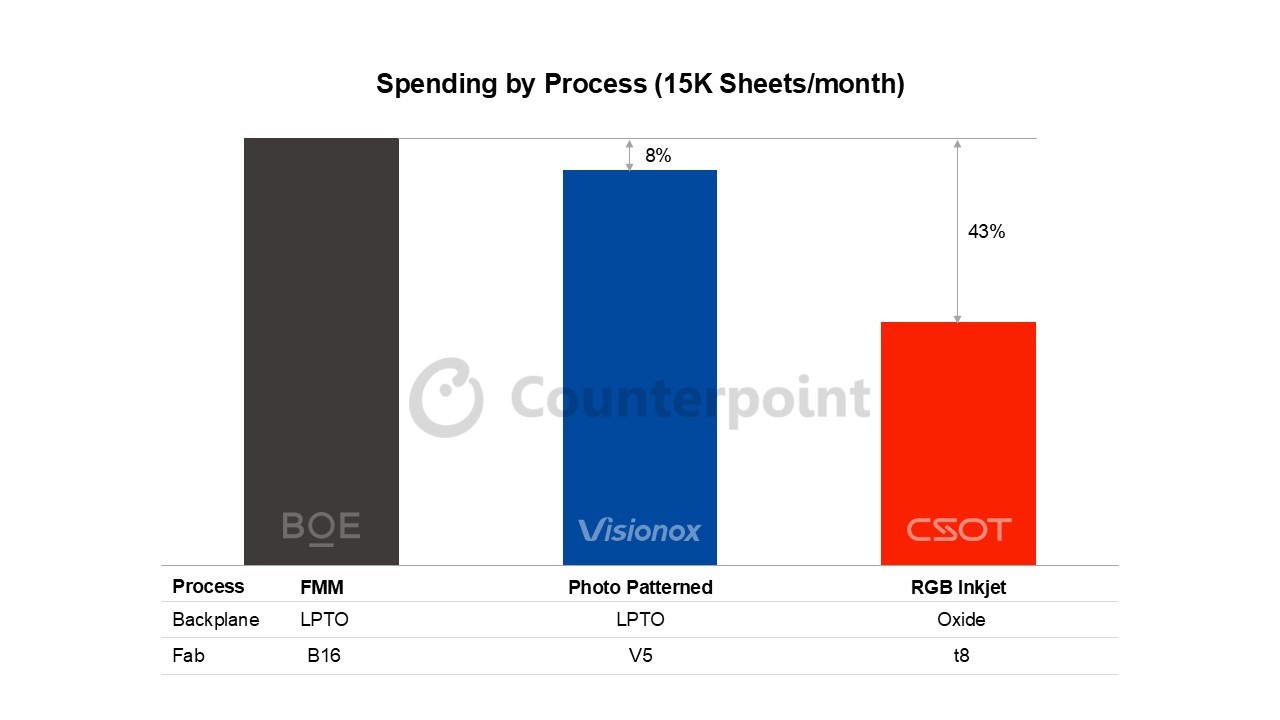

迄今为止,大多数具有6代(15001850毫米)工厂的OLED制造商已扩展至8.7代(22902620毫米),一起坚持堆积办法不变,这得益于安稳的良率和精密金属掩模(FMM)技能的前进。

闪现设备供给链长且涣散,和半导体工厂设备不一样。Counterpoint盯梢了闪现设备供给链中超越170家不同的设备供给商。日本设备制造商一向主导这一职业,但跟着每一代技能的更迭以及新供给商的兴起,职业整合的痕迹现已闪现。

佳能(包含Anelva和Tokki)估计将持续领跑商场,2025年其收入估计同比增加9%,占12%的商场占有率。使用资料(Applied Materials)的商场占有率将小幅下滑至9%,但仍将是收入第二大的闪现设备制造商。尼康(Nikon)的商场占有率也将遭到腐蚀,本年收入估计同比下降22%。

Sunic、Nissin、Screen、Viatron和姑苏信达(Suzhou Xinda)等公司的上涨的速度超越商场中等水准,并敏捷从现有厂商手中抢占比例。在前20大公司中,8家来自日本,7家来自韩国,4家来自我国,1家来自美国。